“Die jüngsten Eingriffe der Regierung auf das Börsengeschehen gründen auf tiefem Verständnis für ökonomische Gesetze” lautete eine Meldung des staatlichen chinesischen Fernsehsenders CBN.

Die kommunistische Regierung in China bemühte sich in den letzten Wochen sehr darum, den Eindruck zu erwecken, dass Sie die Märkte im Griff habe. Dies fällt bei dem Kursrutsch der letzten Wochen jedoch denkbar schwer. Unabhängig davon, ob es die Aufgabe einer Regierung sein kann, derartig in das Marktgeschehen einzugreifen.

Hintergrund

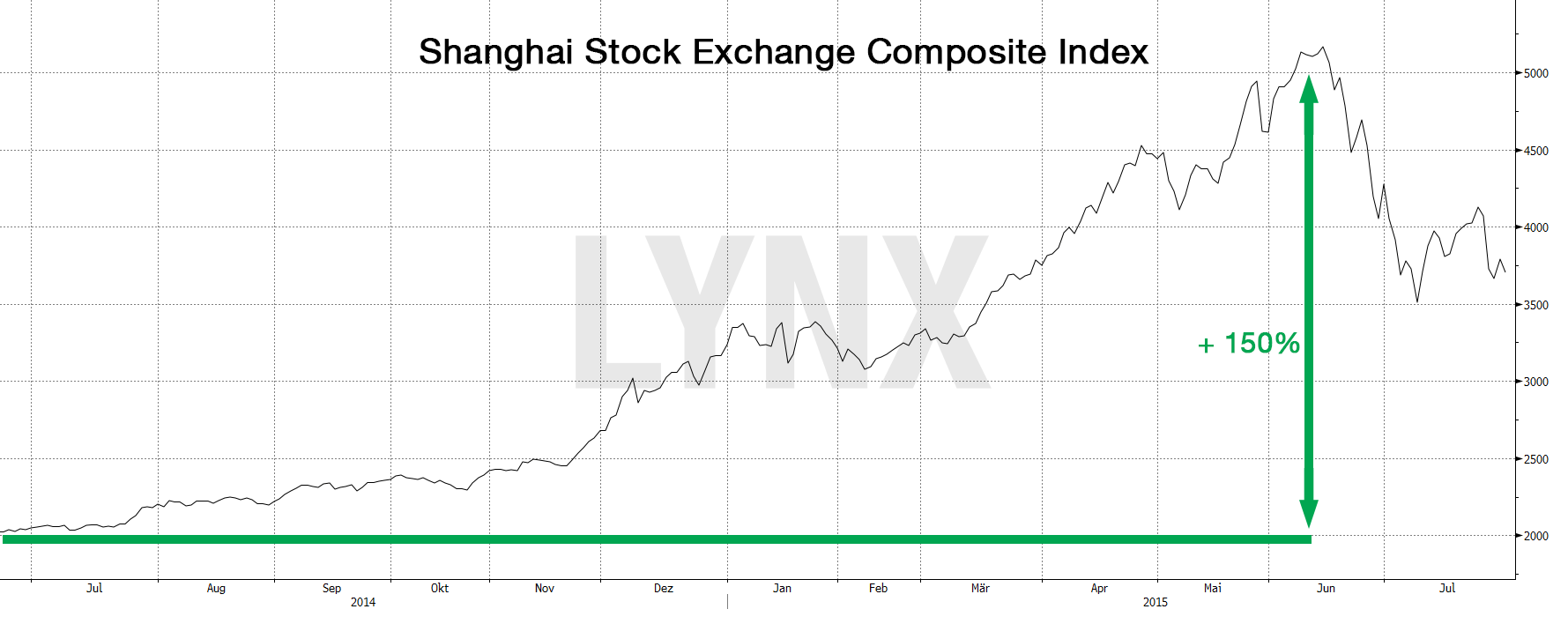

Im Zeitraum von Juni 2014 bis Juni 2015 erlebten chinesische Anleger ein wahres Kursfeuerwerk von ungefähr 150 Prozent und der Wert der Börsenkapitalisierung aller Aktien auf dem chinesischen Festland hat sich in dieser Zeit auf circa 10 Billionen Dollar verdreifacht.

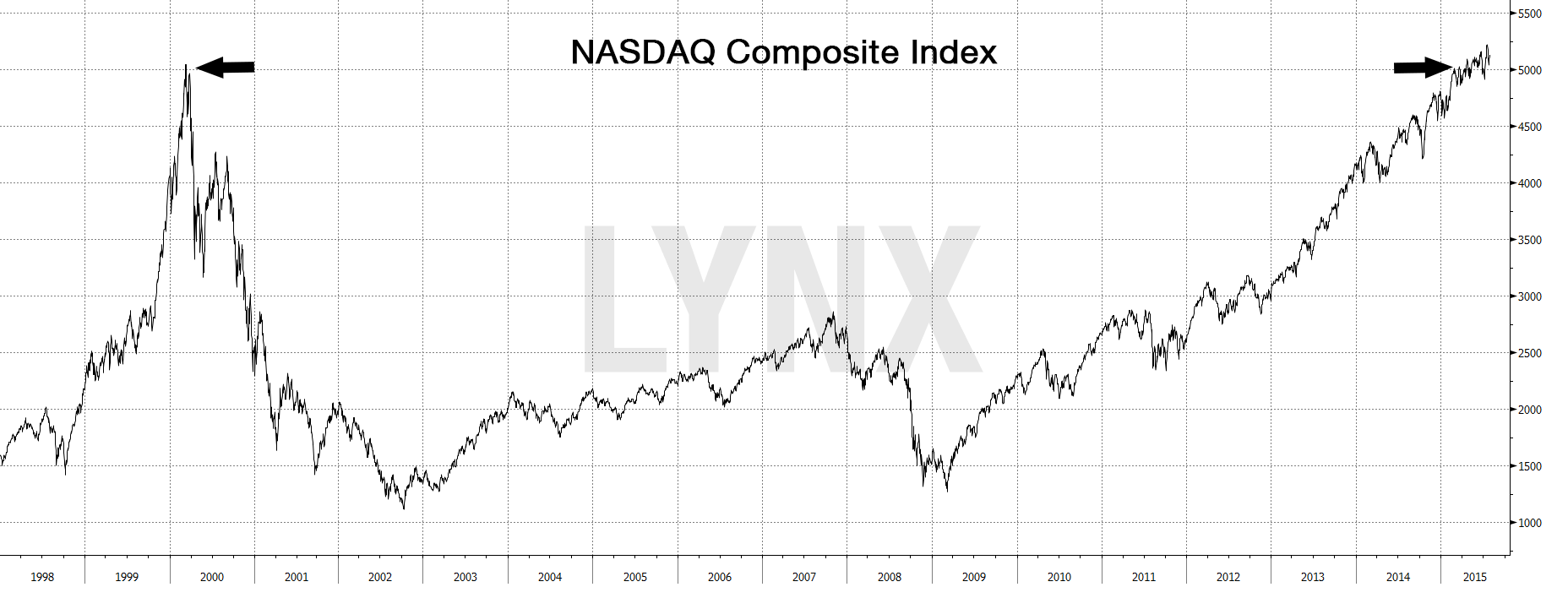

Dieser Anstieg weckt zwangsläufig Erinnerungen an die Dotcom-Blase Anfang des Jahrtausends und schon jetzt vergleichen einige Studien den Absturz des chinesischen Marktes mit dem NASDAQ-Crash zu Beginn der 2000er Jahre. Der Vergleich hat es in sich: Denn der amerikanische Technologie-Index benötigte knapp 15 Jahre um sich von dem Crash zu erholen und erst im April 2015 erreichte der NASDAQ wieder die Stände von März 2000.

Faktoren des Anstieges

Zu Beginn des Jahrtausends befeuerte vor allem die Aussicht auf Gewinne durch neue Technologien die Kurse an den weltweiten Märkten. Im Reich der Mitte waren es nach Einschätzung der Deutschen Bank hingegen drei Faktoren, welche zum enormen Anstieg der Kurse führten.

Erstens die Aussicht auf eine Lockerung der Geld- und Fiskalpolitik.

Zweitens die Bedeutung der chinesischen Kleinanleger, welche im Markt eine riesige Rolle spielen. Dazu muss man wissen, dass in China, nach Schätzungen der Europäischen Handelskammer in Peking, mehr als 175 Millionen Depotkonten (Stand Mitte Juni) existieren, wovon geschätzte 66 Millionen erst in diesem Jahr eröffnet wurden. Zwar halten die Kleinanleger nur circa 20% der Marktkapitalisierung, ihr aktives Handelsverhalten erzeugt allerdings circa 80% des gesamten chinesischen Aktienmarktumsatzes. Dennoch genießen die Kleinanleger unter institutionellen Anlegern keinen allzu guten Ruf, da die Kleinanleger für Kursübertreibungen als besonders anfällig gelten. Als Begründung werden hier geringere Kenntnisse und fehlende Informationen über die gehandelten Unternehmen angeführt.

Drittens werden von den Analysten der Deutschen Bank die immer stärker auf Pump finanzierten Aktiengeschäfte als Grund für den Anstieg der Märkte genannt. Im Zeitraum von Juni 2014 bis Juni 2015 hatte sich der Anteil der auf Kredit finanzierten Wertpapiere nahezu verfünffacht. Dabei ist zu erwähnen, dass ein hoher Anteil kreditfinanzierter Wertpapierkäufe zunächst einmal den bestehenden Trend verstärkt und die Kurse weiter ansteigen lässt. Wenn die Kurse allerdings fallen, sind viele Anleger gezwungen ihre auf Kredit gekauften Aktien zu veräußern, um ihre Schulden zu begleichen.

Neben diesen drei Faktoren spielte zudem die politische Steuerung der Regierung in der Hausse eine nicht unbedeutende Rolle. Denn ein Jahr lang wurden alle staatlichen Medien dafür verwendet, um an die Gewinnlust der Menschen zu appellieren und die Bürger so zum Kauf immer neuer Aktien zu bewegen. Die Motivation der Kommunistischen Partei basierte dabei auf zwei zentralen Zielen. Zum einen sollte das Vermögen der Bürger gesteigert werden, um in Zeiten sinkender Wachstumsraten die Stimmung dieser zu verbessern. Zum anderen wurde versucht, die Verschuldung vieler Staatsunternehmen durch die Kursgewinne der Märkte zu reduzieren.

Letztendlich führte die Kombination all dieser Faktoren dazu, dass das Kursfeuerwerk von Juni 2014 bis Juni 2015 anhielt.

Staatliche Eingriffe

Nach dem Ende der Hausse versuchte die Regierungspartei den Schaden zu begrenzen und schlimmeres zu verhindern. Dies gelang ihr allerdings nur mit mäßigem Erfolg. Zwar hat sich der Shanghai Composite seit seinem Kurstief am 8. Juli bis Anfang August um 16% erholt, allerdings gingen dieser Erholung starke staatliche Einschnitte voraus. Es wurden zum Beispiel mehr als 1400 Unternehmen gänzlich vom Börsenhandel ausgesetzt, geplante Börsengänge wurden auf unbestimmte Zeit verschoben und zudem wurden Leerverkäufe grundsätzlich verboten. Des Weiteren stellte die Regierung der staatlichen Finanzierungsgesellschaft China Securities Finance Corp. umgerechnet 435 Mrd. Euro für Stützinterventionen am Markt zur Verfügung. Ebenfalls schritt die China Securities Regulatory Commission (CSRC) ein und gab bekannt, für 24 Depots Handelseinschränkungen beschlossen zu haben. Begründet wurden diese mit Handelsunregelmäßigkeiten, welche die Entwicklung des gesamten Marktes beeinflusst haben könnten.

Die chinesische Zentralbank wurde ebenfalls tätig und beschloss am 27. Juni die vierte Zinssenkung seit November in Folge. Der Leitzins wurde dabei nochmals um 25 Basispunkte gesenkt und liegt jetzt bei 4,85%. Gleichzeitig lockerte die Zentralbank die Vorgaben für Notenbank-Einlagen, um den Geschäftsbanken mehr finanziellen Spielraum einzuräumen, welcher beispielsweise für die Vergabe von Krediten verwendet werden kann.

Trotz aller Anstrengungen fallen die Indizes weiter und scheinen nicht aufzuhalten. Als weitere Maßnahmen wurden jetzt beispielsweise die Transaktionsgebühren an den Börsen gesenkt, sowie die Auflagen für Sicherheiten bei Termingeschäften aufgeweicht. Zudem kündigen einige Firmen Aktienrückkäufe an und laut einem Gesetzentwurf des Finanzministeriums sollen staatliche Pensionsfonds die Möglichkeit erhalten, bis zu 30% des Anlagevermögens in Aktien anzulegen. Damit erhofft man sich, dass umgerechnet 150 Mrd. Euro in die Märkte fließen. Die chinesische Börsenaufsicht kritisiert außerdem, dass der „Markt schlechtgeredet“ werde und ruft die Anleger dazu auf Ruhe zu bewahren.

Aussicht

Aktuell ist unter Analysten bezüglich der weiteren Kursentwicklung keine einhellige Meinung vorzufinden und niemand weiß, wie lange der chinesische Markt sich noch im Abwärtstaumel befinden wird.

Einigkeit herrscht jedoch in der Einschätzung, dass China langfristig gesehen auch weiterhin ein hochinteressanter und attraktiver Markt sein wird. Daher ist es hervorragend, dass durch die Schaffung des „Shanghai Hongkong Stock Connect Programm“ auch Privatanleger aus Deutschland direkt an den wichtigsten Börsen in China investieren können. Normalerweise ist dazu allerdings die Eröffnung eines Offshore-Renminbi-Kontos bei einem Broker notwendig, der beispielsweise in Hongkong ansässig ist. Dies ist bei LYNX unkomplizierter und die Kunden können direkt mit ihrem normalen Depot bereits ab 50 CNH (ca. 7 EUR) direkt auf dem chinesischen Festland investieren. Sind die Möglichkeiten mittels LYNX Depot erst geschaffen, gilt es nur noch den besten Einstiegszeitpunkt zu finden. Ob dieser kurz oder mittelfristig zu sehen ist, bleibt allerdings abzuwarten.

--- ---

--- (---%)Displaying the --- chart

Heutigen Chart anzeigen